Поворот на Восток 13-04-2024

Итоги 2023, Азиатский и Дальневосточный вектор развития.

В 2023 году и в 2024 году наша команда продолжает работать на самом перспективном восточном направлении нашей страны, на котором мы присутствуем с перерывами около 5 лет.

За это время мы досконально изучили потребительский рынок Дальнего Востока и наверное обладаем наибольшей экспертизой по данному направлению. Мы существенно сократили продвижение наших услуг, так как текущие проекты занимают значимую часть нашего времени и мы практически не беремся за новые проекты, но зато абсолютно бесплатно занимаемся обучением и проводим открытые тренинги для бизнеса.

По итогам 2023 года вместе с основным партнером компании ПК «Серышевский» проделана большая работа. Компания выступила официальным поставщиком Владивостокского экономического форума (ВЭФ 2023) . Это существенный рост организационных возможностей компании проводить мероприятия мирового уровня.

По итогам ВЭФ 2023 , нами получена благодарность администрации президента за участие и организацию мероприятия. Из небольшого локального производителя, за короткий промежуток времени выросла большая региональная компания , лидер Дальневосточного региона в различных категориях , творог, творожные массы глазированные сырки. Это было не просто и как в любых больших проектах, пройдя через бури и грозы, но всегда находя компромисс, играя в долгую и планирую на несколько лет вперед все действия, результат достигается на верхних уровнях рынка. Также компания занимает сегодня значимую долю на рынке мясных и овощных полуфабрикатов в различных регионах. Предприятие трансформировалось в крупный вертикально интегрированный агрохолдинг. Идет диверсификация видов бизнеса, начинается проработка экспорта в с/х направлении, подобраны партнеры, заключены экспортные контракты. На сегодняшний день охват компании-это весь ДФО , компания располагает собственными сбытовыми подразделениями. В 2022 введен новый логистический комплекс в пгт. Серышево, достраивается современный комплекс в гор. Хабаровск. Буквально на днях открыт филиал компании в гор. Якутск. В планах открытие нескольких площадок в других городах и новых регионах. Компания активно развивает направление дистрибуция, чтобы увеличить свой вес на рынке Дальнего Востока. На сегодня предприятие начинает оказывать и транспортно-логистические услуги по доставке и хранению сторонних грузов.

С учетом активного выхода федеральных сетей продуктовый рынок начал кардинально меняться и здесь. Приходится существенно ускорять все процессы и увеличивать эффективность всех процессов компания , уже в том числе и за счет эффекта масштаба . Фирменная розничная сеть также существенно расширила покрытие и географию представленности как собственных магазинов так и по системе франшиза. Не просто , но идет процесс по началу экспорта молочной продукции в страны Азии , заканчивается регистрация в системе «Цербер » как экспортёра молочной продукции, далее будем заниматься вопросом экспорта мясных полуфабрикатов. В 2023 году запущена линейка ложковый двухслойных термостатных йогуртов «Polza» , в России компания это сделала второй из всех производителей, в составе продукции только натуральное сырье. Запущена новая линейка ложковый йогуртов под основной маркой , на рынок выведена новая марка «Чиллин Виллин» в различных продуктовых сегментах. Запущен корпоративный онлайн и офлайн университет с сотнями учащихся, в разработке корпоративная культура организации. Компания по многим показателям вошла в топ 5-7 пищевых переработчиков Дальнего Востока. В проекте привлечение инвесторов и совместные проекты с отечественным и иностранным капиталом по строительству молочной фермы под собственные нужды на 2000 голов.

Началась верхне-уровневая первичная проработка , так необходимой новой птицефабрики, для всего Дальнего Востока, который своей курицей обеспечивает себя только на 20% и почти 35 млрд руб уходит на запад страны , с учетом проблем с доставкой железнодорожным транспортом ,отсутствием охлажденной птицы на рыке, хотя вся страна уже давно потребляет 80% «охлажденки» 20% «заморозки» на Востоке все еще наоборот, охлажденной птицы просто не хватает. Федеральные сети ,здесь этот момент хорошо прочувствовали и также готовы обсуждать выкупы фиксированных обьемов охлажденного мяса птицы с будущих птицеводческих комплексов. Всему региону нужен новый производитель и мы начинаем прорабатывать этот вопрос и ищем партнеров для строительства, обеспечивая им гарантированный сбыт продукции на длительный период.

С федеральным Минпром торгом на уровне руководства департамента торговли Российской Федерации , принимали участие в днях Ритейла Сибири и Приморья в качестве спикера и эксперта. Также в лице спикера в рамках Минпром торга участвовал в проекте по поддержке и обучению субъектов МСП в различных регионах страны.

Готовимся к новым международным форумам , в том числе и за рубежом. Активно готовимся к выходу на рынки Юго-Восточной и Центральной Азии. Участвовали в бизнес миссии в Монголию от Амурской области. Активно сотрудничаем с отделом коммерции провинции Хэйлунцзя́н по вопросам трансграничной торговли, совместных инвестиций и выходу на рынок Китая как в качестве экспортера (проводятся действия по регистрации в системе Цербер по получению статуса экспортера так после и в китайской системе «Сайфер») так и организации производства в Китае нашей продукции, какой пока не будем афишировать. Есть понимание и ведется проработка строительства таких же производств в Индии ,Таиланде, возможно Вьетнаме и на Филиппинах, но это вопрос уже большой пятилетки и масштабность задачи весьма значительна, но емкость рынка , потребность ,рост численности данного региона позволяют оценивать эту возможность как значительную и высокую. В одной молочной категории продукта , мы хотим стать наверное лидером и в мире, да это наша мечта ,мы пока еще даже не лидер в России, но через Азию это быстрее все реализовать ,численность населения и экономически потенциалы здесь иные. Для жителей Дальнего Востока готовим проект, который как в свое время маркетплейсы в «нон фуде» , надеемся изменить парадигму продаж и при успешной реализации система сможет снизить цену конечному покупателю на 20% от цены даже федеральных сетей. Об этом мы обязательно сообщим позже.

Но есть и множество проблем:

-Персонал, все только хуже, как и везде его практически нет, особенно рабочие специальности, плюс сектор IT ;

-Рост уровня зарплат при стагнации производительности труда;

-Удорожание всей логистики и задержки доставки ж/д транспортом из центральной части страны; -Рост количества проверок, налоговых, специализированных других ведомств;

-Бич молочного рынка «Честный знак» , кроме роста затрат и роста цен (оборудование по маркировке не компенсируют уже годами ), проблем при обработке, вводе в оборот , ничего не принес, кроме дохода инициаторам проекта , ввод данной системы остановил приток на рынках где его уже ввели по всей стране маленьких предприятий практически до нуля, так как он стал барьером входа на рынок, но как показывает практика, а маленькие скоро и не нужны будут

Под «Меркурий» и «Честный знак» предприятия вынуждены создавать целые отделы по обслуживанию этих систем ,наряду с электронными обменами «Контур» прежде всего, по численности они скоро догонят бухгалтерию, что также приводит к росту себестоимости конечной продукции и опять же нехватке квалифицированных кадров , которые объективно занимаются контролем самих себя ,для обслуживания интересов не государства ,а частной компании ,которая этики «кодики» выдает;

-Национализация и прочие необычные истории с отъемом предприятий лидеров рынка «Концерн Покровский», «Макфа ,»Кубань-Вино» , теперь вот ТД «Риф» и другие ,речь только о продуктовом рынке, это все тормозит инвестиции и почти все собственники , которые совместно с мерами поддержки правительства в 2022 году вытянули страну от края экономического коллапса и продуктового дефицита, теперь немного в «шоке» если так мягко сказать и останавливают все инвестиционные проекты или привлекают китайских товарищей. Может все эти национализации и смена собственников и имеют законные основания, тогда власть как то должна это озвучивать, а иначе имеем то что имеем, если тенденция продолжится, будет очередной отток, теперь уже собственников крупного и среднего бизнеса из страны, что приведет к остановке предпринимательской инициативы;

-Санкции и проблемы с переводами средств между всеми странами, кто сотрудничает с Россией, это риск товарного дефицита и далее рост цен по спирали;

-Эффект СВО, нет понимания ,что дальше и какие цели на какой период, для планирования развитий предприятий, сейчас все останавливается, все ждут;

-Управленческий сдвиг, нет развитых социальных лифтов , но на Дальнем Востоке есть все для развития и кто хочет реализоваться и имеет навык и желание, сделает это в три раза быстрее чем в других частях страны;

-К сожалению политика и государственный аппарат опять начинает влиять на бизнес и это плохой сигнал. Но верим ,что все пройдет и временная закрутка гаек , может быть сбалансирует систему в текущий момент времени, а после улучшения международной ситуации, административную нагрузку ослабят.

Власть и бизнес должны быть в одной лодке, как человек работавший по обе стороны могу сказать это однозначно

Но факт остается фактом, Азия сейчас для России это не просто точка роста, это путь ее развития на десятки лет вперед, а наш Дальний Восток мост для всей страны на эти рынки.

Обращайтесь поможем.

Ниже выложим интересные фото прошедшего года и мероприятий

Вставай страна огромная !!! 02-03-2023

В начале 2014 года я разместил эту статью в большинстве изданий Юга России и федеральных изданиях.

В 2015 через год подвели предварительные итоги.

Прошло 9 лет. Прочитайте статью.

Следующий пост будет подробным аналитическим разбором , куда мы в итоге пришли и что нам всем грозит !!!

Апрель 2014

В связи с событиями на Украине и возможными санкциями в отношении России, многие задаются вопросом: как будем жить, если, вдруг, произойдет экономическая изоляция?

Одна страна — две плоскости

Россия в принципе всегда живет в двух крайних плоскостях. Первая — полнейшее расслабление, нежелание что-то менять, инертное население, не требующее изменений. Мы сейчас находимся именно в такой ситуации. Вторая плоскость — полнейшая концентрация сил, средств и достижение поставленных целей, опережающее развитие на фоне остального мира. В истории такими были периоды правления Петра 1 и Иосифа Сталина. Чего, в итоге, это нам стоило, тоже знаем. Русский человек только в критической ситуации начинает работать с полной самоотдачей и показывать сверх результаты.

В текущей экономической модели и политической ситуации мы не станем развивать производство импортозамещающей продукции, потому что кто-то в мире ее уже выпускает. Она дешевле и лучше. Мы — участники международного разделении труда, где все роли давно расписаны. Мы экспортируем ресурсы, а взамен получаем потребительские товары. И всех это вполне устраивает. Всем вбили в головы, что русские не могут делать телефоны, чемоданы, шить платья и т. д., и т. п. Потому что есть Китай, Италия, США.. Наши чиновники «решают» свои вопросы. Население страны nj;t особо « не шумит», получая в среднем 1000$

Цифры — плюс к фактам.

Приведу факты, относительно продуктового импорта на отечественном рынке. Итак, прошло больше года с момента вступления России во Всемирную Торговую Организацию. . Промышленное производство прекратило рост и стагнирует на уровне 0-0,2% в год. ВВП по итогам 2013 года вырос всего на 1,3% при плане правительства — 3,2-3,4%. С чем это связано? Все просто, в течение последних 20-ти лет десятки отраслей промышленности или полностью исчезли, или «заместились» иностранными производителями. Мы же окончательно сфокусировались на «легких» добывающих отраслях и развитии розничной торговли. Отечественные производители с советским подходом («произвести — произведем, а купят или нет — все равно») были обречены изначально. Они не могли противостоять иностранным компаниям (и брендам) с вековой историей («Марс», «Нестле», «Юниливер», «Хайнс», «Карлсберг», «Данон», «Дженерал Электрик», «Форд» и др.), в арсенале которых такие эффективные инструменты, как долгосрочные стратегии развития, подготовленный персонал, современные технологии, действенные системы маркетинга и продвижения, доступ на финансовый рынок со ставками ниже 4% годовых, другие прибыльные рынки по всему миру. На первоначальном этапе все это позволяло «капиталистам» инвестировать средства в нашу экономику и длительное время работать в убыток, вытесняя российских производителей. С самого начала шансы в этой борьбе были неравными. В итоге, оказались потерянными (для нас) или отошедшими под контроль транснациональных корпораций с Запада (доля рынка — более 50%) следующие ниши: 1) рынок газированных напитков с оборотом — более 130 млрд рублей в год (доминируют «Кока Кола», «Пепси Кола»); 2) рынок пива с годовым оборотом — более 500 млрд руб. («Карлсберг», контролирующий заводы «Балтики», «Сан Инбев»): 3) рынок кондитерских (шоколадных) изделий с рублевым оборотом за 150 миллиардов (главные партии у таких монстров, как «Марс», «Нестле», «Крафт», «Рошен», «Конти»); 4) рынок молочных продуктов, оборот которого превышает 700 млрд рублей («Данон», все та же «Пепси» (бренд «Вимм-Биль-Дан»); 5) автомобильный рынок, чей оборот зашкаливает вообще за 2 триллиона (автопроизводители и бренды, здесь доминирующие, настолько известны, что даже не имеет смысла их перечислять); 6) рынок одежды с оборотом около 1,4 трлн рублей; 7) рынок бытовой техники (и электроники) — 1,3 триллиона; 8) рынок медпрепаратов — около 1 трлн рублей.

На самом деле, этот список можно продолжать. Даже рынок овощей и фруктов уже обеспечивается не нами: ежегодно в страну импортируется «даров садов и полей» более чем на 150 млрд рублей. Плюс к этому 2,5 трлн чистого оттока капитала из России (по итогам 2012 года) и $69 млрд (по результатам 2013-го) и, в «сухом остатке», получим более 10 трлн рублей, которые мы можем оставлять в наших «палестинах», но у нас их попросту забирают.

Для сравнения, нефти и газа мы продаем в год почти на 11 трлн. Выходит, все, что зарабатываем — проедаем. В России сегодня не работает система накопления капитала. Это — факт. Вырученные на поставках углеводородного сырья деньги сразу же выводятся из страны. Объем поступающих инвестиций уже несколько лет не восполняет эти потери. Дефицит средств становится хроническим.

Причины болезни и методы лечения

Конечно, причины есть. Можно сказать, они на поверхности. Слабый инвестиционный климат, бюрократия, «силовой блок», падение уровня образования, общая апатия, наконец. В России в наиболее емких добывающих отраслях действует скорее не рыночная экономика, а «советское» перераспределение. До вступления в ВТО (август-2012) правительство, при помощи таможенной/тарифной системы, регулировало и сдерживало объективно отсталые отрасли, а средств от экспорта хватало и на потребление их продукции. После вступления в ВТО картина поменялась.

Тенденция очевидна: мы неконкурентоспособны по многим направлениям и отраслям и пока государство и бизнес плывут в разных лодках, а чиновники и предприниматели делятся на «хищников и жертв», объяснять кто есть кто, думаю, не нужно. Ситуация все равно не изменится.

При падении цены на нефть до $30-$50 все прекрасно понимают, Что будет.

Рецепт прост. Стране нужны долгосрочные реалистичные стратегии развития ключевых секторов экономики. В частности, только за счет импорт замещения мы можем вернуть 6 трлн руб в ВВП и 10 лет обеспечить его рост на уровне 3-4% в год.

В сфере переработки в России нет единого дистрибьютора охлажденной рыбной продукции. Национальная дистрибуция свежих овощей, вообще продукции с короткими сроками годности, это тот сегмент, где нет транснациональных компаний, их логистическая модель не позволяет им развиваться в данных сегментах рынка.. В конце 2013 года Минсельхоз России задумался об этом и вроде даже приступил к созданию федеральной компании «Роспродсеть» (именно в сегменте «скоропорта»). Посмотрим насколько быстро (и грамотно) будет реализован этот проект .

Что касается настроений населения ,то здесь есть проблемы посерьезней. Апатия и лень разъедает молодежь, а ящик — безбожно зомбирует. Все с утра до вечера прямо живут в виртуальном мире, в «айфонах-айпадах-смартфонах». Нет массового стремления к самообучению. Сегодня найти ответственного сотрудника — настоящая проблема. Никто не хочет напрягаться ни за 30 000 рублей в месяц, ни даже за 50 000. Молодежь метит не в предприниматели и управляющие бизнесом, а в чиновники, поближе к кормушке и системе распределения. Власть (на местах) живет своей жизнью, а люди в городах — исключительно своей. И если стагнация в экономике, которую сейчас «наблюдаем», перерастет в «кризис» стабильность рухнет. Да все рухнет.

Сегодня только 20% активного населения России хочет развивать бизнес, а 80% — «рубить бабло» в кабинетах с мягкими креслами и ковровыми дорожками. Такое ощущение, что мозг изменили людям, и они уже не понимают: что — хорошо, что — плохо.

Ресурсы — на цели.

Имея в распоряжении такие богатейшие ресурсы — территорию, пока еще образованное население, научный и интеллектуальный потенциал — мы ничего не можем сделать. Но причина-то в нас. Мы не должны быть пассивными. Нам не должно быть все равно (на работе ли, в семье ли). К слову, сегодня в РФ количество разводов в год равно числу браков. Ежегодно в стране пропадает 70 тысяч человек. Около 100 тысяч умирает от наркомании. Факт: за 10 лет войны в Афганистане погибло 14,5 тысяч, но не было такого мощного героинового трафика. «Дурь» прет сюда и попадает на благодатную почву, поскольку известно: в 90% случаев причина наркомании — в отсутствии цели. Как, впрочем, и причина пьянства.

Меняющаяся рыночная конъюнктуры, логика исторических событий и даже само Небо дают нам шансы все изменить (и измениться) к лучшему. Показательный пример — приезд пояса Богородицы в самый разгар зимы-2014. Более 3 миллионов человек, на морозе выстаивали по 10-12 часов, чтобы поклониться святыне. Думаю, в благополучных Европе и Штатах такое невозможно. Уже после этого, наши «заклятые зарубежные друзья» серьезно взялись за церковь. Девочки, танцующие у алтаря, истерия в прессе («Бог мой, какие у митрополита часы?!», «А какие дома у священников!»). Бог сам спросит, причем с каждого. Не нам (и не вам) судить. Цель такой истерии хорошо известна: отлучить русских от церкви, выбить из-од ног последнее, убрать фундамент нации. «Мы еще потом обсудим как теперь спустя 9 лет люди уже во власти борются с Православием» . И баннер с Богородицей на фото не просто так.

Но пока силен в нас духовный стержень. В этом году Россия начинает просыпаться. Сколько скептиков (на Западе и на Востоке) не верили в олимпиаду, а мы ее сделали и стали ПЕРВЫМИ!!! Наши Параолимпийские игры — это вообще красноречивая демонстрация того, ЧТО есть русский человек. Причем, второй модели развития: нечего терять и надо «пахать». В результате, «золото» в общекомандном зачете над всем миром сразу. Можем, можем,когда хотим ,но лень наш бич.

Следом случился Майдан и Крым. Полуостров, исторически политый кровью наших солдат, теперь снова наш. И что-то изменилось. В России эмоциональный подъем, желание бороться, отстаивать свое, заложенное в генотипе нации веками (справедливость, помощь ближнему). И непременно побеждать.

В этом, собственно, и состояла цель президента— встряхнуть народ, заставить его поверить в свои силы и действовать. Работать в полную силу. Развивать страну. Не выводить капиталы за рубеж (кстати, сейчас их там все и заморозят). Трудиться и помнить: после нас жить другим поколениям.

Борьба с вечной бедой России — коррупцией: рецепт один большие зарплаты и большие сроки. Это — принципиальный вопрос выживания нации.

У россиян обостренное чувство справедливости. Когда все видят, КАК живут и ЧТО делают чиновники, это отдаляет народ от власти, разделяет общество, готовит почву нашему Майдану.

Чиновники десятилетиями сидят в креслах и просто стерегут «стул». Нет ротации вверх-вниз, по вертикали и горизонтали, нет прилива «свежей крови». Какая инициатива, какое развитие?!

Так что, не надо бояться санкций (ни внешних, ни внутренних). Они лишь пойдут во благо. Мы запустим те секторы экономики, которые годами деградировали. Другого выхода не будет: мы добьемся подъема, если как следует поверим в себя (как уже не раз было). Когда власть и народ вместе, а успех и победа — общие. Иначе — смута и развал. Не будут люди терпеть, когда наверху будут «богатеть».

Я искренне верю, что все проснутся. Пора. Время пришло.

«Серышевский» — лидер рынка творога Дальнего Востока !!! 02-02-2022

За четыре года работы по проекту «Серышевский» смогли из местного Амурского производителя выстроить крупную многопрофильную компанию лидера рынка творога Дальнего Востока.

Была проведена большая работа , а именно:

1.В 2018 году разработана и полностью реализована стратегия развития компании до 2021 года , в реализации стратегия развития до 2025 года;

2.Выстроена система прямых продаж и открыты новые территории и филиалы в Якутии, Комсомольске-на Амуре, Хабаровском крае, Биробиджане, Приморском крае, Владивостоке, начались отгрузки на Сахалин;

3.Объем реализации продукции вырос более чем на 100% в физическом объеме, до 150% в денежном выражении, показатели чистой прибыли выросли более чем на 300%;

4.Доля рынка творога выросла по ДФО с 7-8% до 28%, в Амурской области, Хабаровском крае, Южной Якутии доля рынка в сегменте творога превышает 60%,в сетевом канале сбыта доходит до 75%;

5.Запущены новые производства , развесного творога, творожных масс, глазированных сырков, линейка термостатной продукции «Polza»;

6.Произведен ребрендинг молочного, колбасного и полуфабрикатного направления , запущен проект овощной консервации;

7. С нуля создана и успешно развивается одноименная собственная фирменная сеть магазинов с концепцией «от поля до прилавка за 24 часа», в запуске проект франшизы данной сети;

8.Внедрены системы электронного документооборота, бюджетирования, системы постоянного сенсорного анализа полочного пространства с мониторингом и выдачей результатов по ценам конкурентов и сравнении с аналогичными позициями заказчика на всех территориях продаж, автоматизированы системы планирования продаж , системы отчетности и контроля верхне , средне и нижне-уровневых целей, аналоги системы TMS в транспортной логистике, в процессе внедрения WMS в складской логистике, контроль маркетингом доли рынка на всех территориях, анализ банка новинок конкурентов;

9.Проведено фокусное позиционирование марки «Если творог то Серышевский» и «Творог с именем», узнаваемость марки в данном сегменте рынка и в сознании потребителя, что если творог то «Серышевский» выросла до 80%;

10.Введен в эксплуатацию склад категории B, в ближайшие месяцы запуск складского комплекса класса «A» , далее масштабизация комплексов по территории ДФО;

11.Компания начинает развивать направление логистически-дистрибуционного бизнеса с подключением на дистрибуцию и логистику федеральных контрактов в температурном режиме -18, +2+6;

12.Разработка бюджетов продвижения всех уровней , запуск до 1000 акций в месяц на всех территория присутствия, создание информационной и медиа повестки на всех территориях;

13.Внедрена система обучения персонала;

14.По данным «Роскачества» https://rskrf.ru/goods/seryshevskiy-89d064/ творог ТМ Серышевский » по баллам стал лучшим творогом на Дальнем Востоке набрав 4,64 из 5 возможных;

15.Изготовлена самая большая творожная масса в России http://xn--b1afanfe3bge1e6a.xn--p1ai/novosti/samaya-bolshaya-tvorozhnaya-massa-v-rossii!.

16.Начинается масштабизация филиалов продаж и сети магазинов с фокусом продвижение на западную часть России.

Молочный рынок Дальнего Востока, игра на выживание, нехватка сырья, кадров, компетенций в маркетинге и продажах, консолидация рынка и грезы о Китае. 14-06-2020

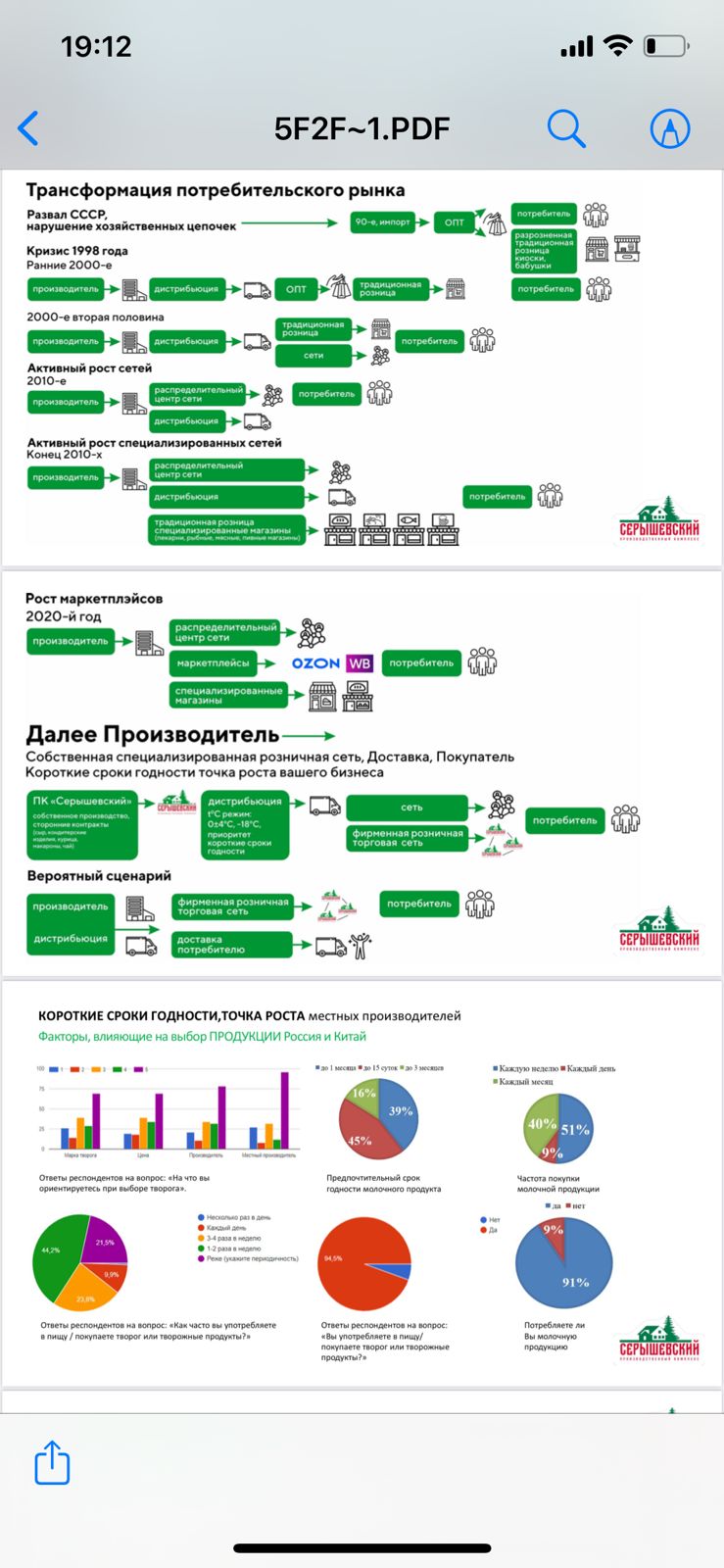

В настоящее время в открытом доступе практически нет информации по современному состоянию молочного рынка Дальнего Востока. В целом изученность всего потребительского рынка этого региона и отдельных его сегментов можно охарактеризовать как недостаточную. А с учетом того, что в последнее время на Дальнем Востоке России на молочном рынке отчетливо прослеживается тенденция к увеличению доли местных производителей и уменьшению доли федеральных игроков («ВБД», «Danone»), в указанном аспекте интересным и актуальным представляется исследование указанной ситуации в регионах, в данном случае на примере молочного рынка Дальнего Востока. Это будет наш третий обзор по ДФО , до этого было проведен обзор рынков свинины и колбасных изделий.

Основным конкурентным преимуществом является наличие в портфеле региональных производителей большого количества товаров с коротким сроком годности (от 7 до 14 суток) и близости рынков сбыта от мест производства. Федеральные производители находятся в иной ситуации: сроки годности продукции — от 30 суток, логистическое плечо доставки от мест производства превышает 3000 км, что не позволяет им конкурировать на локальных рынках, так как потребитель склоняется к продукции с ограниченным сроком годности. По цельномолочной продукции, к примеру, более 70 % продукции продается в первый день производства, что автоматически исключает продукцию крупных игроков на этом рынке. Рост культуры потребления приводит к изменению предпочтений потребителя, а вопрос свежести, натуральности, полезности продукции вместе с ценовой доступностью выходит на первый план. Эффект федеральных рекламных кампаний уже практически не влияет на ситуацию со сбытом и не может являться существенным конкурентным преимуществом, каким он являлся в конце 90-х и начале 2000-х гг. Локальные игроки также активно используют широкий ассортимент в продвижении своей продукции, включая: формирование системы прямых продаж; рекламные кампании; акции, бонусы и программы скидок как для рынка B2C, так и для B2B; ежедневная доставка продукции; бесплатное холодильное оборудование в местах продаж; выкуп полочного пространства; активная работа системы мерчандайзинга; открытие сети фирменных магазинов; системное продвижение и формирование региональных брендов в различных ценовых сегментах; разработка современных ярких дизайнов с фирменными концепциями, с четким позиционированием и наличием бренд буков высокого уровня, не уступающими крупным игрокам; доступные цены.

Укажем, что из-за невысокой плотности населения, отсутствия сырого молоко-сырья и больших расстояний, крупные федеральные игроки не могут открывать производственные площадки, так как их финансовая модель подразумевает наличие не менее 5 млн человек потенциальных потребителей, в то время как численность всего населения Дальнего Востока (без Забайкальского края и Бурятии) составляет чуть более 6 млн человек.

По потреблению на душу населения: весь ДФО без учета Бурятии и Забайкальского края 1,3 млн тонн в год, объем рынка по оптовой цене около 130 млрд руб в год. Огромный рынок с конкуренцией не более 30%, для примера конкуренция на молочном рынке Краснодарского края или Ростовской области около 85%.

Представленные торговые марки на примере двух областей:

Амурская область: Благовещенский молочный комбинат (О!, Азбука молока); Хладокомбинат Благовещенский (Фермерское подворье);ПК «Серышевский», Биробиджанский пищевой комбинат (Molli); Группа компаний Danone-Юнимилк (Простоквашино); Группа компаний Экомилк (Экомилк); ОАО «Савушкин продукт» (Брест-Литовское, Савушкин).

Хабаровский край: Переяславский молочный завод (Лазовское); ПК «Серышевский» , Вяземский молочный завод; Хладокомбинат Благовещенский (Фермерское подворье); ДакГОМЗ; Благовещенский молочный комбинат (О!, Азбука молока); Биробиджанский пищевой комбинат (Molli); ГринАгро; Группа компаний «DanoneЮнимилк» (Простоквашино); Бифидум; Хорский молокозавод (Хорская буренка); Сергеевский СХПК; Молочный край; ОАО «Молочные продукты», Беларусь (Свiтлогорье); Группа компаний Экомилк (Экомилк); ОАО «Савушкин продукт» (БрестЛитовское, Савушкин); Вимм-Билль-Данн (Домик в деревне); Агрин (Лукоморье). Исходя из проведенного анализа видно, что доля рынка транснациональных компаний — одна из самых низких среди всех производителей.

Практически все предприятия, за искл «ГринАгро» испытывают существенную нехватку сырого молоко-сырья, у некоторых предприятий доля восстановленного сухого молока в объеме производства готовой продукции достигает 80-90%. Хотя средняя закупочная цена в регионе на 5-8 руб выше чем в среднем по стране и достигает 33-34 руб за 1 л. Единственная компания в регионе, которая на ближайшие годы будет полностью обеспечена сырьем, это «ГринАгро». Данным игроком рынка реализуются проекты в молочном животноводстве в Приморском крае, Сахалинской области, планируется реализация проекта в Хабаровском крае, общий объем сырья составит более 70 000 тонн и позволит компании стать лидером по этом показателю на Дальнем Востоке . Объем продаж готовой продукции компании сейчас почти в три раза ниже чем планируемые объемы переработки, но за счет ассортиментного сдвига (творог, сыры, мороженое), высокой средней цены продажи, расширения объема и географии продаж компания в принципе в течении нескольких следующих лет может полностью переработать заявленный объем продукции. Но в данной бизнес модели есть огромный риск, он в чем-то напоминает финансовую пирамиду. При заявленных инвестициях свыше 20 млрд руб и текущей выручки около 2 млрд руб в год, данные проекты можно отнести к рискованным. Хотя все их проекты заявлены в «Торах» с налоговыми 10-летними каникулами, плюс в некоторых регионах поддержка на 1 л молока достигает 9 руб, плюс CAPEX от государства, даже с этим и с учетом низкой субсидируемой % ставкой , компания может столкнуться с сложностью по обслуживанию общего тела долга, поэтому им также важно запускать все новые и новые комплексы с гос поддержкой для поддержания финансового потока.. В случае если объем реализации готовой продукции будет расти параллельно с ростом производства молоко-сырья, то у компания есть перспективы стать крупнейшим производителем молочной продукции на Дальнем Востоке России. Качество продукции достойное, сильный игрок в сегменте питьевых йогуртов и творога. Высокий уровень маркетинга, слабое звено, система продаж.

На данный момент самым крупным производителем молочной продукции в регионе является «ХладКом», «Хладокомбинат – Партнер» и т.д бренд («Фермерское подворье») из Благовещенска , единственное предприятие ДФО входящие в топ 100 по стране по переработке, с объемом более 50 000 тонн в год. У компания отсутствуют крупные проекты в молочном животноводстве и обеспеченность своим сырьем не высокая, все компенсируется закупкой сырого молока у хозяйств, но добиться стабильного качества сырья в данном случае довольно сложно. Как результат вынуждены использовать сухое восстановленное молоко. У предприятия наверное лучшая система сбыта продукции в регионе, с полноценными отделами продаж в каждом регионе ДФО, низкая цена на молоко, наличие современных линий по стерильному молоку позволяет предприятию реализовывать свою продукцию и быть заметным игроком даже в Читинской области. Развита также линейка питьевых йогуртов и ложечных десертов. Качество продукции среднего уровня.

Другой игрок «Молочный комбинат Благовещенский» (БМК) по-прежнему остается лидером рынка г.Благовещенска, 50-летняя лояльность потребителя так просто не проходит, плюс охват через оптовый канал по другим регионам, у компании существенный объем переработки чуть менее 30 000 тонн в год. Качество достойное, есть проблемы с маркетингом и продвижением, в плане системы прямых продаж и сенсорной дистрибуции.

ПК «Серышевский» из г.Белогорска еще один игрок из Амурской области , лидер рынка творога , уже потеснил с пьедестала лидера в г.Хабаровске «Переясловский молочный завод» .ТМ («Лазовское»), у которого кстати большие проблемы со сбытом (спад продаж) и с доступом к сырому молоку, есть проблемы и в маркетинге , и в качестве продукции. Если компания не предпримет радикальных стратегических мер, то оптимальным моментом будет продаться сейчас или потом просто уйти с рынка. В Хабаровском крае в целом большие проблемы с производством молока и с молочным стадом. Можно отметить еще «Вяземский» молкомбинат и Комсомольский Дакгомз с «Родимой сторонкой» , последний входит в далекий Московский холдинг «ПентАгро» вместе с «Уссурийским молкомбинатом» , но у «Родимой сторонки» по отзывам местных жителей есть некоторые проблемы с качеством .

То, что касается ПК «Серышевский» компания за 4 года выросла в несколько раз на молочном рынке и является самой быстро растущей на всем молочном рынке. Их творог признан «Роскачеством» лучшим по баллам на Дальнем Востоке и вошел в Топ-10 по стране https://roskachestvo.gov.ru/catalog/tvorog-2018/75rsk0304/., а система маркетинга и сбыта наиболее агрессивная в регионе, плюс наличие собственной сбытовой сети концептуального фермерского формата количеством более 100 магазинов , компания производит не только молочную продукцию, но и полуфабрикаты (мясные, овощные, мучные), является лидером колбасного рынка Амурской области, производит хлебобулочные и кондитерские изделия , располагает своими посевными площадями, молочными фермами и планирует их расширение, все это позволяет быть им аналогом «Агрокомплекса им.Ткачева» из Краснодарского края, с концепцией «от поля до прилавка», предоставляя потребителю в одном торговом месте , практически весь ассортимент самой востребованной, свежей продукции по доступным ценам.

По нашему мнению в среднесрочной перспективе это и будет тройка лидеров («Серышевский», «ХладКом», «ГринАгро») Дальневосточного региона с долей рынка не менее 20%-25% , а кто уже станет лидером из них покажет время, возможен рывок «БМК», но их управленческая модель к этому пока не предрасполагает.

Хочется отметить Биробиджанский пищевой комбинат («Molli») их яркий дизайн с точечками знают во многих областях ДФО, достойный продукт, лидер своего региона Еврейской автономной области с четкой занятой нишей на долгие годы займет свое место на рынке.

ТМ «Хороль» «Зеленые листья»» , значимый игрок на рынке Приморского края, крепкий середнячок в борьбе с «ГринАгро» и «ХладКомом» за рынок Владивостока. Достойная молочная продукция.

В силу удаленности регионов Камчатки, Магадана и Сахалина в регионе сформировались уникальные, локальные, региональные рынки с местными игроками и местными лидерами, Молокозавод «Заречное» и «Петропавловский», «Магаданский Молочный Завод», «Молочный комбинат Южно-Сахалинский» («Утро Родины») последний правда сильно теряет долю рынка и с запуском переработки «Грин-Агро Сахалин» может уступить пальму первенства. И если в первых двух регионах производителей можно пересчитать на пальцах одной руки , то в Сахалинской области 14 переработчиков и производителей молочной продукции, как следствие не высокая для островного региона (без Курильских островов, там ситуация сложнее) ср. цена молока 63-65 руб за 1 л, что ниже чем в г. Владивосток, где на удивление цена одна из самых высокихи превышает 75 р за 1 л.. В регионе «воспетого» Чеховым одна из самых больших мер поддержки переработки и производства молока, что позволяет и крупным переработчикам и даже КФХ достойно чувствовать себя на этом рынке, особенно хочется отметит КФХ «Грушка», пример семейного агро-бизнеса для всей страны. И если производители Магадана и Камчатки радуют приятным дизайном то на Сахалине есть проблемы с маркетингом в целом и с брендингом в частности, тут вопрос нехватки квалифицированного персонала в этой области. И в случае прихода в эти удаленные регионы сильных игроков с переработкой, отлаженной системой сбыта и маркетинга у местных игроков возникнут серъезные проблемы, ну так как емкости рынка и населения недостаточно, есть вероятность, что этого никогда не произойдет. Ну а пока из конкурентов в регионе «стерилка» от соседей и «Активия» по 180 р за бутылочку, поэтому пока конкурировать можно спокойно, а потребителям ждать строительство новых молочных ферм, для улучшения качества продукции и употребления молока , а не «сушки».

АО «Якутский Гормолзавод» («Молочный дождик», «Якутянка») лидер рынка Якутии, регион-страна где пока еще нет моста и он также отрезан от всего потребительского рынка, но как только появится мост можно не сомневаться в активном выходе на рынок конкурентов прежде всего из Амурской области, к примеру в Нерюнгри (Южная Якутия), лидерами рынка являются «Фермерское подворье» и ТМ «Серышевский , а никак не «Молочный дождик».

В целом для всей молочной отрасли в Дальневосточном регионе характерны следующие проблемы:

— отток населения (1 млн за 10 лет), как результат снижение реализации у локальных производителей на локальных рынках сбыта;

— неравномерностью потребления молочной продукции от 140 кг до почти 300 кг на душу населения в год, медицинская норма 325 кг в год;

— огромная нехватка сырого молока и подарок в виде «Меркурия»;

-слабый маркетинг и брендинг;

-неразвитость системы прямых продаж;

-длинная логистическая цепочка снабжения и сбыта;

-отсутствия современного бюджетирования (ЦФУ, ЦФУ),эл.документооборота и бизнес процессов на большинстве предприятий;

-нет четкого позиционирования по группам товара, все делают все.

Возможности:

— разработка стратегий развития и формирование современной системы продаж, с контролем полочного пространства и мерчендайзингом;

-выход в другие регионы как самостоятельно, так и через дистрибьюторов , шансов выжить ,оставшись только на своей территории немного (искл островные и полуостровные регионы);

-развитие систем маркетинга и брендинга;

-четкое позиционирование своих марок;

-строительство молочных ферм;

-экспорт в Китай, промолчу, кто не поленится посмотрите среднюю цену 1 л молока в этой стране;

-реализация современной молочной продукции (молоко, кефир, творог, падают в потреблении третий год , а вот современная «молочка» — питьевые йогурты в бутылке, десерты и ложечковые йогурты , био перекусы растут по 10% ежегодно);

-привлекайте специалистов с «Запада» России, они помогут все настроить;

-создайте нормальную кадровую службу и службу персонала, оценивайте персонал, адаптируйте его, создавайте кадровый резерв, внедряете корпоративную культуру;

-работайте с сетями, акции и еще раз акции;

-внедряйте CRM ;

-пропишите все и регламентируйте.

Хочется искренне пожелать всем производителям успехов в развитии, Вы уникальный регион здесь нет такой монополии «ВБД — PEPSI» и «DanoneЮнимилк» (единичные поставки их продукции не в счет), нет их производств, иначе они бы уже поделили рынок у Вас у всех есть логистическое преимущество и лояльность местного населения. Надо становиться современными и оперативными с четким пониманием рынка и куда он движется, ведь будущее это то что мы делаем сегодня. Главное все сделать правильно и вовремя !!! Меняйтесь в лучшую сторону , вовлекайте и воодушевляйте свои коллективы, создавайте костяк,делегируйте, дружите с продажами и маркетингом , изучайте и цените своих потребителей и все будет хорошо.

С Днем России. Стратегическая сессия ««Приоритетные направления и задачи по восстановлению экономики Томской области в новых социально-экономических условиях». 12-06-2020

В начале июня принял участие в качестве федерального эксперта на круглом столе «Сельское хозяйство и пищевая промышленность» стратегической сессии «Приоритетные направления и задачи по восстановлению экономики Томской области в новых социально-экономических условиях».

Мероприятие проводилось в рамках работ по актуализации стратегии социально-экономического развития Томской области до 2030 г. 8-9 июня 2020 г.

Цель мероприятия: В соответствии с поручениями Президента и Правительства Российской Федерации, в июне 2020 года будет подготовлен План восстановления экономики Томской области до 2022 года. На сессии вырабатывались приоритетные направления Плана, в том числе с учетом оперативной ситуации в отдельных секторах экономики региона, а также долгосрочных стратегических задач и проектов развития Томской области.

Формат мероприятия: 8 и 9 июня 2020 года состоялась серия последовательных круглых столов в группах до 15 участников из числа представителей региональной власти, бизнеса и федеральных экспертов. Участники включаются в соответствии со временем проведения круглого стола.

Темы круглый столов:

1. «Обеспечение роста деловой активности региональной экономики»

1.1. «Нефтегазодобыча и переработка»

1.2. «Сельское хозяйство и пищевая промышленность»

1.3. «Машины, оборудование, комплектующие, электроника и точное машиностроение, приборостроение»

1.4. «Лесная и деревообрабатывающая промышленность»

1.5. «Стимулирование технологического, инновационного развития, ускоренная цифровизация отраслей»

1.6. «Приоритетные направления и проекты сектора высшего образования и науки»

2. «Поддержка занятости населения и модернизация рынка труда»

3. «Новые параметры безопасности социальной инфраструктуры в условиях Covid-19» (кампусы, поликлиники, школы, объекты культуры и пр.)

Серия последовательных круглых столов прошла в режиме онлайн .

Участники мероприятия по приглашениям: заместители Губернатора Томской области, руководители профильных департаментов Администрации Томской области, представители регионального бизнеса, университетов и научных организаций, внешние эксперты.

Организаторы: Администрация Томской области, Фонд «ЦСР «Северо-Запад», офис «ИНО Томск», ВАВТ.

По нашей тематике прошел круглый стол «Сельское хозяйство и пищевая промышленность»

«Следующий шаг» развития экспортно ориентированного и экологически чистого агробизнеса, с учетом ограничений и новых возможностей, в том числе масштабного внедрения цифровых технологий.

Выступил в качестве эксперта , подготовил презентацию и доклад по потребительскому рынку , изменениях на рынках (с/х,пищевой переработки и потребительском) связанного с COVID 19, были рассмотрены тенденции на рынке на ближайшие годы с учетом активного сокращения трудоспособного населения, снижения покупательской способности, изучен вопрос смены поколений и формирования покупательской способности у поколения «Z» ,рост онлайн каналов продаж, проанализированы экспортные перспективы, приоритетные рынки сбыта,рассмотрены вопросы кооперации местных производителей .Предложена возможность формирования единого эко бренда из Сибири и Томской области. Данный регион лидирует в поставке органической с/х продукции на рынок АТР, в области присутствуют крупные крупные холдинги в том числе и федерального уровня (KDV групп, Сибагро, «Сибирский кедр», Арт Лайф,»Томское пиво»),регион является ведущим игроком на мясном рынке Сибири, располагает большими возможностями для наращивания экспортных поставок и закреплении на рынках АТР .

Дискуссия прошла весьма конструктивно с определением корректировок и дополнений плана восстановления экономики с учетом внешних факторов, в ней приняли участие, руководство области,в лице вице-губернаторов и профильных министров,собственников ведущих компаний региона,приняли участие ведущие вузы и представители РАН по Сибирскому региону. Сверили часы и договорились продолжить сотрудничество.

В 2019 году принимал участие в стратегической сессии в Сахалинской области по социально-экономическому развитию региона до 2035 года также в разделе сельское хозяйство , пищевая промышленность и потребительский рынок в лице руководителя группы. В итоге предложения по данным направлениям легли в основу развития региона до 2035 года. Все эти мероприятия проводит центр стратегических разработок «Северо-Запад». Приятно с ними работать, большие профессионалы с уникальным и огромным опытом во многих регионах России. Будем ждать новых регионов и новых проектов.

Всех посетителей сайта и жителей нашей страны поздравляю с Днем России, она начинается с каждого из нас и как бы не звучало банально от каждого из нас зависит ее будущее. Еще раз с праздником!!!

Изменение дистрибуционной модели рынка продуктов питания, от конкуренции к монополии федеральных сетей. 11-06-2020

Вышла моя новая статья в «Электронном научном журнале». Вопрос очень чувствительный для потребительского рынка ,намечающаяся монополия сетей на всем продуктовом рынке.

После начального становления продуктового потребительского рынка России и затем его активного роста в 2000-2014 годах, выражавшегося в двухзначных темпах роста, наличием огромного количества активных игроков (опт, дистрибьюторы, традиционная розница, федеральные сети, локальные сети), большим и разнообразным ассортиментом, в последние 5 лет отчетливо прослеживается тенденция к увеличению доли федеральных сетей с одной стороны и сокращению канала традиционной розницы, опта и доли дистрибьюторов на рынке. Происходит активное изменения всей товарно-сбытовой цепочки от прежнего формата «производитель-дистрибьютор, опт -традиционная розница-потребитель» к системе «производитель-сети-потребитель» с активным спадом покупательской способности населения, как следствие места дистрибьюторам и оптовому каналу сбыта практически не остается, рассмотрим эту тенденцию подробнее.

В 2020-м году на современные форматы торговли – дискаунтеры, мини, супер- и гипермаркеты приходится 70% рынка продовольственного ритейла и они определяют доступ на полочное пространство для всех производителей, количество которых стремительно сокращается , так как доля полки в них ограниченна , а другие каналы сбыта кратно уменьшили свою долю рынка, у производственных предприятий практически не осталось доступных рынков сбыта. Хотя еще в 2000 г. почти столько же было у рынков и магазинов старого формата – с торговлей через прилавок, с каждым из которых можно было договориться на своей региональной территории продаж или организовать реализацию через дистрибьюторы и крупный опт. С выходом в регионы федеральных сетей с их жестко прописанной матрицей, вопрос входа в них для многих местных производителей не лидеров рынка был практически закрыт, так как стратегия сетей подразумевает наличие на полке двух-трех федеральных игроков в каждой категории и одного , максимум двух местных игроков в своей категории. После активного строительства федеральными игроками распределительных центров в регионах и организации собственной доставки минуя производителей и дистрибьюторов, вопрос выживания последних был предрешен. Они оказались лишними в логистической и сбытовой цепочке. С увеличением доли рынка сетей, эта тенденция приобрела массовый характер.

В 2005-2014 годах происходил активный рост сетевого канала сбыта и завершался период крупных сделок. В 2006-м слились «Пятерочка» и «Перекресток» и появилась X5 Retail Group, позднее купившая сети «Карусель» и «Копейка». Сеть «Дикси» была выкуплена в 2008 г. владельцами крупнейшего российского дистрибутора сигарет и алкоголя «Меркурий». В начале 2011 г. «Дикси» выкупила супермаркеты «Виктория». С ростом числа магазинов, появлением новых форм и способов торговли, а также усложнением договорных отношений между участниками рынка возникла необходимость в отраслевом законе. Закон о торговле вступил в силу в 2010 г. Он, в частности, прописал права и обязанности продавца и поставщика товаров, закрепил специальные антимонопольные правила для продавцов и поставщиков товаров. Главная идея закона – ограничить максимально возможную для одной торговой сети долю рынка в пределах 25% в границах городов и районов [1].

Это внесло некоторый порядок, но сети все равно нашли лазейки, манипуляция над поставщиками:

— дополнительные, скрытые бонусы по маркетинговым договорам;

— возврат поставщикам нереализованной продукции;

-обязательные акции большой глубины скидки;

-снижение входящей цены, для компенсации ограниченного законом ретро-бонуса;

-вывод производителя из матрицы сети, аргументируя ограниченной долей полки;

-приоритет федеральным игрокам, перед местным производителем.

Учитывая, что «Пятерочка» и «Магнит» преодолели планку продаж в 1,5 и 1,2 трлн руб в год соответственно их доля на всем отечественном рынке приблизилась к 20%, а в некоторых регионах уже составляет 50%. Есть области, где доля всего сетевого канала достигает 90% рынка и в основном это дискаунтеры с ограниченным ассортиментом, что крайне негативно сказывается на местных производителях и как следствие на потребителе, который ограничен в широком ассортименте и выборе качественной продукции.

В 2019 году доля TOP-10 FMCG ритейлеров на рынке розничных продаж продовольственных товаров в России выросла на 2 п.п. до 32,9% (против роста на 1,6 п.п. до 30,9% в 2018 году). Ускорение консолидации связано как с сохранением высоких темпов роста у X5 Retail Group (рост выручки на 13,3% до 1727 млрд руб.), сделкой M&A по созданию DKBR Mega Retail Group Limited, управляющей объединенным бизнесом «Красное&Белое», «Бристоль» и ГК «Дикси», так и с изменением состава TOP-10 (вместо сети «Мария-Ра» в состав TOP-10 вошла сеть «Светофор»). Суммарная выручка TOP-10 ритейлеров по итогам 2019 года, выросла на 9,5% и превысила 5,2 трлн руб. (в 2018 году рост составил 10,8%). Количество торговых объектов TOP-10 ритейлеров России по итогам 2019 года превысило 55 тыс. магазинов, а суммарная торговая площадь составила около 22 млн кв. м. В 2019 году ГК «Торгсервис» (сети жестких дискаунтеров «Светофор» и «Маяк») расширила сеть на 517 объектов и вышла на третье место по чистому приросту торговых площадей после X5 Retail Group и «Магнита». Претендентами на вхождение в TOP-10 крупнейших FMCG ритейлеров России по итогам 2020 года являются сибирская компания «Мария-Ра» и торговая сеть «ВкусВилл», увеличила количество объектов более чем на 500. Среди крупных сетей второго эшелона в 2019 году наиболее динамично развивалась сеть магазинов у дома «Ярче!» [2].

В такой ситуации производителям и дистрибьюторам приходиться диверсифицироваться:

- Выводить на рынок свои бренды. При наличии дистрибуции свыше 2500-3000 торговых точек, при качественном продукте с хорошим дизайном и неймингом , заключенными договорами и наработками со всеми сетями в регионе, грамотном маркетинге, вероятность успех будет довольно высока;

- Развивать свою розничную сеть желательно с наличием продуктов с коротким сроком годности, главное выделяться, внешним видом, ценой, сервисом, запахом и обязательно хорошими эмоциями. Появится возможность сохранить для себя гарантированный канал сбыта продукции и интерес как со стороны потребителей, так и со стороны производителей. Показателен успех группы

компаний «KDV» и его торговых марок «Яшкино», «Бабкины Семечки» «Кириешки» и их торговой сети «Ярче»;

3.Организовать доставку продуктов питания на дом или открыть продуктовый интернет-магазин и исключить из цепочки сбыта посредника в виде сетей. Рост электронной торговли за 3 года в РФ 100%, оборот превысил 1 трлн руб, по продуктам питания он меньше, но все равно уже измеряется десятками миллиардами рублей.

4.Расширять географию продаж за счет якорного контракта с какой-нибудь федеральной компанией и даже оставшиеся 15-18% рынка в масштабах 30 и более регионов по стране это существенный объем выручки;

5.Оказывать услуги ответственного хранения и дистрибуции в сегменте скоропортящихся продуктов питания. При наличии качественных складских помещений, программных продуктов учета, особенно сложных режимов хранения [3].

Эти действия помогут сохранить производителям и дистрибьюторам долю рынка и конкуренцию на потребительском рынке, а потребитель не будет ограничен выбором продукции лишь в нескольких федеральных сетях. Особенно это актуально для Восточной Сибири и Дальнего Востока России, где данные сети, пока еще не представлены и остается время подготовиться к их выходу на рынок.

Библиографический список:

- Ведомости. 20 лет ритейла в России [Электронный ресурс] /Ведомости//– 18.11.2019. -Режим доступа https://www.vedomosti.ru/business/articles/2019/11/18/816538-20-let-riteila

- INFOL Итоги года в обзоре INFOLine: об ускорении консолидации сетевого ритейла FMCG [Электронный ресурс] / INFOLine //– 04.03.2020. -Режим доступа https://infoline.spb.ru/news/?news=186422

Reva.marketing. Дистрибуция продуктов питания. Меняйся или уходи. [Электронный ресурс] / Reva.marketing // -Режим доступа https://reva-marketing.ru/distributsiya-produktov-pitaniya-menyaysya-ili-uhodi/

Новые тренинги для растущих сегментов рынка !!! 10-03-2020

Друзья, мы запустили новый блок тренингов для активно растущей рыночной ниши фирменных магазинов

розничных продаж ( концептуальные , от производителей, фермерские) и существенно расширили перечень тренингов для отделов продаж в различных сегментах рынка.

Цена тренинга от 15 000 рублей !!!

P.S нами открыто уже более 100 специализированных фирменных магазинов в различных регионах нашей страны .

|

№ |

Наименование активности |

Часы |

Стоимость |

Комментарии |

|

1. |

Теоретический Тренинг «Формирование Навыков Активной Продажи и Обслуживания Покупателей в Розничном Магазине Фирменной Торговли». |

8 |

Тренинг для Товароведов, Заведующих Магазинами и Продавцов Розницы. В стоимость входит 1 день сбора данных и Оценка Рабочего Уровня Сетевой Розницы через систему Тайный Покупатель и др. После этого 5-7 дней идёт формирование и подготовка Тренинга. | |

|

2. |

Организация и проведение Экзамена на знание теории для всех ТП, прошедших 1-й теоретический тренинг «Основы Продаж» — билеты с теоретическими вопросами и задачей. |

8 |

Экзамены проводятся через 15-30 дней после прохождения Теоретического Тренинга «Основы Продаж». По результатам выдаётся Диплом с оценкой Теоретического курса и Оценкой Практики (см. п.№3). По окончании Экзаменов Руководству Компании-заказчика предоставляется полная Отчётность с Индивидуальными Оценками Потенциала каждого ТП и Рекомендациями Бизнес-тренера. | |

|

3. |

Оценка практического уровня работы ТП и применение полученных на тренинге теоретических знаний в «полях» — по 2 ТП в день. |

4 Х 2 |

По результатам выдаётся Диплом с Оценкой Практических навыков ТП (16 часов Теории и 4 часа Практики). Бланки Дипломов предоставляются Компанией-заказчиком. | |

|

4. |

Индивидуальные Совместные Обучающие Туры (СОТы) с ТП в «полях». |

8 |

По окончании СОТ Руководству предоставляется Бланк Подробного Отчёта с Комментариями Бизнес-тренера – ЕжО (Ежедневный Отчёт). | |

|

5. |

Теоретический Тренинг №2 «Эффективные Продажи» для Продвинутых ТП, прошедших Теоретический Тренинг №1, успешно сдавших Экзамен и показавших лучшие результаты на Практике. |

12 |

По окончании Тренинга выдаётся соответствующий Диплом и идёт формирование Кадрового Резерва Компании. | |

|

6. |

Теоретический Тренинг «Эффективное проведение «Полевых» Активностей (Совместные Обучающие Туры, Контрольные Туры, Визиты к «Трудным» и VIP-клиентам, др. Активности). |

8 |

Тренинг для Супервайзеров (СВ), Начальников Отделов Продаж (НОП) и др. Руководителей среднего и высшего уровня. | |

|

7. |

Практика Индивидуальных Совместных Обучающих Туров с НОП- СВ-ТП в «полях». |

8 |

Индивидуальные «полевые» Тренинги по проведению СОТ НОП-СВ-ТП, СВ-ТП. По окончании СОТ – получение Обратной Связи, Обсуждение всех возникающих вопросов и спорных ситуаций. | |

|

8. |

Теоретический Тренинг «Маркетинг в т.т. (Мерчандайзинг)». |

8 |

Тренинг для Маркетологов, Мерчандайзеров, Сетевых ТП и СВ. В стоимость входит 1 день сбора данных и Оценка Рабочего Уровня Маркетинга Компании. После этого 8-10 дней идёт разработка и формирование Тренинга. | |

|

9. |

Проведение «Полевых» СОТов с СВ, Мерчандайзерами и Сетевыми ТП. |

8 |

Практические Тренинги по работе в т.т. для Мерчандайзеров и Сетевых ТП. Обучение СВ проведению «полевых» СОТ и Контрольных Туров (КТ) по работе Мерчей и Сетевых ТП. | |

|

10. |

Теоретический Тренинг №1 «Основы Продаж» для всех ТП. |

16 |

В стоимость входит 1 день оценки «полевого» рабочего уровня ТП (Совместный Тур с 3-мя ТП (лучший, худший и средний)) и общение с руководством Компании по отчётным бланкам и контролю работы ТП. Затем идёт формирование тренинга, согласование с Руководством Компании-заказчика, решение организационных вопросов (зал, флипчарт, организация питания (2 кофе-паузы и обед), время проведения (2 субботы или суббота-воскресенье)). По окончании Тренинга Руководству Компании-заказчика предоставляется полная Отчётность. | |

|

11. |

Теоретический Тренинг «Подготовка и Проведение Эффективных Собеседований». |

8 |

Тренинг проводится для Руководителей Среднего звена (НОП, СВ), HR-Менеджеров и работников ОК. В стоимость Тренинга входит 1 день сбора информации и Оценка Рабочего Уровня Отдела HR. После этого 3-5 дней идёт формирование и подготовка Тренинга. | |

|

12. |

Теоретический Тренинг «Организация и Эффективное Проведение Собраний, Совещаний и Деловых Встреч». |

8 |

Тренинг проводится для Руководителей Всех Уровней. В стоимость входит сбор данных по уровню Подготовки и Проведения различных Собраний и Совещаний (Присутствие: на Собраниях НОП-СВ и ТП, Собраниях НОП и СВ, Совещаниях Директорат-НОП и др.). После этого 3-5 дней идёт формирование и подготовка Тренинга. | |

|

13. |

Теоретический Тренинг «Эффективный Тайм-менеджмент». |

8 |

Тренинг проводится для Руководителей Всех Уровней. В стоимость Тренинга входит сбор данных по уровню работы Руководителей каждого уровня – через Работу Тенью и Составления Рабочей карты Руководителя. После этого 7-8 дней идёт формирование и подготовка Тренинга. | |

|

14. |

Теоретический Тренинг «Подготовка и Проведение Эффективных Переговоров», «Жёсткие Переговоры», «Манипуляции и Защита». |

16 |

Тренинг проводится для Руководителей Всех Уровней: 1. 4 часа Проведение Переговоров по предложенной теме. 2. 6 часов Теоретическая Подготовка. 3. 4 часа Проведение Переговоров на новом Уровне. 4. 2 часа Подведение Итогов. | |

|

15. |

Теоретический Тренинг «Телефонные Переговоры». |

8 |

Тренинг проводится для Руководителей и Работников Call—centre. В стоимость Тренинга входит сбор данных по уровню работы Call-centre Компании-Заказчика. | |

|

16. |

Теоретический Тренинг «Постановка Правильных целей». |

8 |

Тренинг проводится для Руководителей Всех Уровней и Лучших Работников Всех Отделов Компании-Заказчика. | |

|

17. |

Теоретический Тренинг «Подготовка и Проведение Эффективных Презентаций». |

8 |

Тренинг проводится для Руководителей Всех Уровней и Лучших Работников Торгового Отдела Компании-Заказчика. | |

|

18. |

Теоретический Тренинг «Эффективная Работа с Территорией и Маршрутирование». |

8 |

Теоретический Блок-Тренинг проводится для Лучших ТП и СВ Компании-Заказчика. | |

|

19. |

Теоретический Блок-Тренинг «Эффективное Установление Контакта». |

5 |

Теоретический Блок-Тренинг проводится для Лучших ТП и СВ Компании-Заказчика. | |

|

20. |

Теоретический Блок-Тренинг «Проверка Товарного Запаса». |

5 |

Теоретический Блок-Тренинг проводится для Лучших ТП и СВ Компании-Заказчика. | |

|

21. |

Теоретический Блок-Тренинг «Эффективная Работа с Дебиторской Задолженностью». |

5 |

Теоретический Блок-Тренинг проводится для Лучших ТП и СВ Компании-Заказчика. | |

|

22. |

Теоретический Блок-Тренинг «Эффективная Работа с Возражениями». |

5 |

Теоретический Блок-Тренинг проводится для Лучших ТП и СВ Компании-Заказчика. | |

|

23. |

Теоретический Блок-Тренинг «Эффективное Заключение Сделки». |

5 |

Теоретический Блок-Тренинг проводится для Лучших ТП и СВ Компании-Заказчика. | |

|

24. |

Разработка и Внедрение Бланков Контроля и Отчётности. | Разработка и Внедрение Бланков Контроля и Отчётности проводится для Любых Отделов по запросу Компании-Заказчика. | ||

|

25. |

Разработка Должностных Инструкций. | Разработка Должностных Инструкций проводится для Любых Отделов по запросу Компании-Заказчика. | ||

|

26. |

Всесторонняя Оценка и Тестирование Персонала. | Всесторонняя Оценка и Тестирование Персонала проводится через Батарею Спец. Тестов для Любых Отделов по запросу Компании-Заказчика. | ||

| Введение в Должность и Аттестация Новых Сотрудников (М, ТП, СВ). | Разработка Системы и Документации по Введению в Должность и Аттестации Новых Сотрудников для Руководителей Среднего Звена, Мерчандайзеров, ТП Торгового Отдела и других Отделов Компании-Заказчика. | |||

|

28. |

Разработка Стратегии Развития Кадровой Политики для Новых и Работающих Сотрудников. | Проводится для HR-Отделов по запросу Компании-Заказчика. | ||

|

29. |

Разработка KPI для Всех Категорий Сотрудников | Разработка KPI проводится для Всех Категорий Сотрудников по запросу Компании-Заказчика. | ||

|

30. |

Ежегодная Аттестация Сотрудников и Разработка Индивидуальных Планов Развития. | Система Ежегодной Аттестации Сотрудников и Разработка Индивидуальных Планов Развития проводятся для Всех Категорий Сотрудников по запросу Компании-Заказчика. | ||

|

31. |

Разработка и Проведение Эффективных Промо. | Разработка и Проведение Эффективных Промо проводится для всех Торговых Отделов Компании-Заказчика. |

Рынок свинины Дальнего Востока, перспектива трансформации от замороженной продукции к охлажденной. 01-02-2020

Производство свинины в живом весе в России достигло практически 5 млн. тонн и за последние 10 лет произошел двукратный прирост объемов производства. Россия вышла на пятое место в мире по данному показателю. Топ-10 производителей свинины продолжат укрупняться, их доля на рынке может увеличиться с 46% до 60%. Доля потребления свинины в России относительно стабильна и в последние 15 лет находится в пределах 32-33% от общего потребления всех видов мяса независимо от колебаний цен [1]. Импорт сокращается и не превышает 10% от объема потребления в стране. Доля охлажденной свинины в структуре потребления достигла 60% и продолжает расти.

На Дальнем Востоке России ситуация кардинально отличается и связано это с отсутствием собственного производства, вследствие чего уровень потребления охлажденной свинины не превышает 10% и имеется огромный потенциал для расширения производства.

Основными тенденциями на отечественном рынка мяса являются :

-Рост производства охлажденной продукции;

-Выбытие мелких неэффективных производителей ввиду низкой конкурентоспособности по цене промышленного производства свинины за счет расширения крупнейших игроков;

-Рост промышленного производства свинины за счет расширения крупнейших игроков ;

— Основные производители свинины располагаются в европейской части России и на долю пяти самых крупных компаний (Мираторг, Черкизово, Русагро, Агро-Белогорье, Великолукский СК) приходится около 30% общероссийского производства свинины

-Сокращение поголовья в личных подсобных хозяйствах;

-Дальнейшее вытеснение импорта внутренним производством;

— Сокращение издержек на корма, модернизация производства;

-90% производства свинины в России приходится на сельскохозяйственные организации, а доля других хозяйствующих субъектов продолжает неуклонно снижаться;

— На рынке РФ ожидается рост потребления свинины на 6% по мере восстановления доходов населения, рост может быть выше в период до 2024 года с учетом снижения цен на свинину;

— Общее потребление мясных продуктов (все виды мяса, полуфабрикаты) снижается в летний период, при этом доля потребления свежего мяса, преимущественно охлажденной свинины, в этот период увеличивается.

На Дальнем Востоке сложились следующие экономические условия в исследуемом сегменте рынка :

— Отсутствие крупных производителей и как следствие дефицит охлажденного мяса в некоторых дальневосточных регионах доходит до 95% от объема потребления;

— Более высокие цены на замороженное мясо , связанные с большими логистическими издержками по доставке продукции из центральной части России;

— Импортная свинина составляет не более 10% от общего объема ввоза продукции ;

— Уровень доходов населения в ДФО на 20%, а в Сахалинской области на 35% выше , а среднедушевое потребление мяса на 15% выше среднего по РФ, что создает благоприятные предпосылки, для развития свиноводства и птицеводства;

— Основной регион-импортер свинины в ДФО –Приморский край, на который приходится более 80% объема импорта свинины;

— Странами-импортерами свинины в ДФО являются страны Южной Америки (Чили, Бразилия и Аргентина) в связи с эмбарго на ввоз продовольственной продукции в Россию из стран ЕС, США, Японии, Австралии и ряда других стран

— Крупные местные компании на рынке мясопереработки («Ратимир», ТД «Вик», «Надежда 95», «Серышевский», «Скиф» и т.д ) имеют набор устоявшихся конкурентных преимуществ, таких как лояльность покупателей к «любимому» бренду, отсутствие конкуренции со стороны федеральных игроков в течении длительного времени, развитая система логистики, но в тоже время все игроки испытывают нехватку охлажденного мясного сырья достигающего 50 000-60 000 тонн в год;

-К 2025 году в регионе году ожидается снижение потребления колбасных изделий (-3% в год), рост потребления мясных полуфабрикатов (+4% в год) и охлажденного мяса (+16% в год) в структуре предложения мясной продукции, а доля охлажденной свинины в структуре потребления достигнет среднероссийского уровня к 2028 году. Практически все потребление свинины сейчас удовлетворяется за счет замороженного мяса в связи с дефицитом местных производителей и сложностью импорта свежего мяса из-за территориальной удаленности региона;

— Средние цены на свинину в регионе в 2018г были на 18-30% выше, чем в среднем по РФ, за последние 5 лет цены на свинину росли быстрее средне российских цен [2].

Исходя из вышеуказанного видно , что на Дальнем Востоке сложились привлекательные условия для инвестирования в свиноводческую отрасль, которая помимо удовлетворения своих внутренних потребностей, оцениваемых в 200 000 тонн или 40 млрд. руб в год , может стать экспортно-ориентированной , с учетом наличия огромного рынка сбыта в лице Китая и существенном росте цен на данный продукт в данной стране, в 2 раза за последний год [3]. В регионе есть все необходимые для этого ресурсы, наличие сырьевой базы (Амурская область, Приморский край) и неудовлетворенная потребность на рынке.

Наиболее крупными проектом на рынке свинины в ДФО уже являются :

— Строительство новых мощностей «Русагро» в Приморье ( 77 тыс. тонн в живом весе на первом этапе реализации проекта). Цель проекта — экспорт в Китай . Начало выпуска товарной продукции запланировано на 2020 год ;

— Инвестиционный проект по строительству свинокомплексов ООО «СКИФАГРО-ДВ» Хабаровский край, 6,5 тыс. тонн готовой продукции, для собственной переработки ;

— Развитие АО «Свинокомплекс «Восточно-Сибирский» Бурятия, 20 тыс. тонн готовой продукции в год, для удовлетворения внутреннего спроса региона;

— ОАО «Мерси Агро Сахалин», 6500 тонн в год. Благодаря большим производственным объемам и широкому охвату уже является фактическим монополистом в области, а доля реализации охлажденной продукции составляет уже 40%. После запуск проекта цена свинины в Сахалинской области снизилась с 600 до 250 руб за 1 кг.

Развитие сегмента охлажденного мяса свинины является перспективным и востребованным направлением на Дальнем Востоке. У потребителя сформировалась потребность в данной продукции, а у производителей появилась возможность удовлетворить эту потребность и занять низко-конкурентный рынок. Потребитель со своей стороны получит качественный продукт по более низкой цене, предприятия гарантированную доходность и сбыт своей продукции. Кому то осталась его просто удовлетворить.

Полностью моя статья опубликована в журнале «Мясные технологии» за февраль 2020 года.

Список литературы

1. Электронный ресурс -https://www.pigprice.ru/news/tag/2/29754-dolya-potreblyaemoi-naseleniem-svininy-ot-obshchego-potrebleniya-myasa-v-rf .

2. Электронный ресурс — https://www.furazh.ru/n/A19B.

3. Электронный ресурс — https://regnum.ru/news/economy/2797502.html.

У высоких берегов Амура. Колбасный рынок Дальнего Востока 16-08-2018

В первом полугодии 2018 года нами было проведено исследование потребительского рынка Дальнего Востока.

Регион , в котором еще не знают ни «Магнита» , ни «Пятерочки», где доля традиционной розничной торговли еще существенно выше, чем на Западе нашей страны.

Уровень конкуренции здесь в разы меньше чем в центральной части России , а обороты ведущих игроков рынка уже измеряются как десятками миллиардов («Самбери», «Невада») , так и приближаются к 10 миллиардам «Ратимир», «Хладокомбинат Благовещенский».

Рядом расположен потенциальный, емкий рынок Китая.

Но в регионе есть и свои проблемы:

Ограниченное население , всего 6,3 млн чел на весь Дальний Восток;

Колоссальный отток населения с динамикой более 1 млн за 10 лет;

Тотальная нехватка квалифицированных кадров;

Отдаленность от рынков сырья и крупных отечественных рынков сбыта;

Деградация промышленного потенциала;

Слабая инфраструктура .

В первом обзоре рассмотрим колбасный рынок- один из самых конкурентных рынков и емких рынков.

Как и на всех территориях страны доля отечественных игроков на рынке превышает 98%, поставщики из Белоруссии и «экстрим» из Азиатских стран делят оставшиеся 2% рынка.

Самым важным в занятии доли рынка в начале 2000-х годов было максимально быстро выйти на обширные рынки сбыта и стать лидером рынка и это удалось сделать «Ратимиру», на всей территории кроме Амурской области и ЕАО.

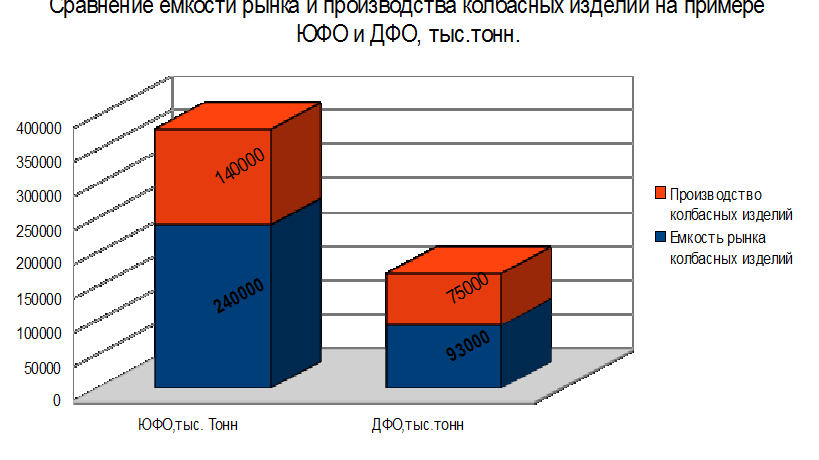

На сегодняшний день емкость рынка Дальнего Востока составляет около 100 000 тонн колбасных изделий в год и характеризуется большой долей местных производителей , 78-80% рынка.

Это связано с большой отдаленности от центральных регионов страны. что делало регион своеобразным оазисом для развития местных производителей и давало им возможность подготовиться к выходу игроков из других регионов страны. Почти 90% игроков рынка таких действий естественно не предприняли , русское авось, здесь особенно актуально . Общаясь с руководителями предприятий практически все озвучивают — «До 2014 года все было хорошо и всем хватало , а потом пришли производители из других регионов и все стало плохо».

Они то пришли у них тоже стало все похуже и они стали искать новые рынки сбыта, но необходимо было также развивать дистрибуционную сеть и в других регионах страны, а почти все довольствовались не то что своим регионом, своей областью, а иногда и ее частью.

И когда на их территорию пришли конкуренты и стали теснить на родной территории, захватывая самый главный ресурс — лояльных потребителей, предлагая им товар по низкой цене и достойного качества, местные игроки ничего не смогли им противопоставить . Текущие попытки создания систем продаж, без фокуса на потребителя уже не помогут.

Дальний Восток всегда будет дороже всех по производственной себестоимости готового продукта, так как все основное сырье привозное из центральной России, а с учетом постоянного роста тарифов на железнодорожные перевозки , ГСМ, в купе с действиями правительства закрывшей для импорта мясного сырья уже и Бразилию, бывшей для производителей крайней лазейкой , Китай и ЕС были закрыты ранее. Кто не знает поясним, на Дальнем Востоке нет ни одного животноводческого комплекса по выращиванию свиней, кроме небольшого производства «Ратимира». Все 100% предприятий было разрушено после развала СССР, сейчас «Русагро» строит большой комплекс в Приморье и в 2019 году обещают его сдать, поживем увидим. Ну а пока все дороги ведут в «Мираторг» и к около государственным производителям этого сырья, которые к слову сами стали производить колбасные изделия. По производству мяса птицы ситуация ненамного лучше в хорошем состоянии находится только один производитель «Амурский бройлер» , один на весь регион и нестабильный «Михайловский бройлер» в Приморском крае.

Да есть «Торы» есть льготы в Якутии , но особо никто в них из производителей не стремится и играет на рынке по старым правилам и привычкам.

Но к привычкам добавились и объективные причины спада реализации продукции, помимо уменьшения емкости рынка за счет оттока населения есть еще очень много других причин характерных для всей страны:

Общее падение потребительского спроса , на продукты питания снова уходит до 50% семейного бюджета , для сравнения в Европе не более 15%;

Рост цен на 60% -70% на готовую продукцию за последние годы , при таком же росте почти за 10 лет ранее ;

Проблемы с сырьем у производителей , последствия санкционной войны;

Ухудшение качества , производимой продукции , происходит повсеместное изменение рецептур , с фокусом на уменьшение содержания % мяса в готовом продукте;

Рост доли сетевого канала сбыта (Самбери, Амба,Три Кота, Ремми, Амбар,Радиус, Фреш маркет, Кэш энд Керри, и другие) , который ограничивает полочное пространство для колбасных изделий, если раньше почти везде были гастрономические отделы, где можно было попросить нарезать 200 гр, то теперь в формате «магазин возле дома» такого просто нет . Остались только калиброванные позиции, вакуум . После этого уходимость товара из каждой точки уменьшилась вдвое . Сетям не нужны просрочки, как и на «Западе» все идет к самообслуживанию .

Уменьшение потребления колбасных изделий ;

Фокус потребителя на дешевое мясо (курица) и дешевый белок (молоко) ;

Колбасные изделия уже на 9 месте по приоритету выбора потребителя ;

Заказные фильмы про «ужасы» колбасного производства;

Продукт не является , продуктом первой необходимости;

После развала СССР люди наелись колбасы;

Колбасные изделия не в тренде здорового питания;

Приоритет потребителя на свежее мясо и готовые полуфабрикаты;

Отсутствие сырьевой базы на Дальнем Востоке России , встречаясь с руководителями в регионах , бизнесом и на Востоке и на западе нашей страны, всех призываю, стройте свинокомплексы и птицефабрики, спрос по охлажденному не удовлетворен и на 30%, плюс перспектива экспорта в Китай ;

Отсутствие прежнего импортного сырья (блочка);

Не готовность маркетинга и систем продаж 90% производителей к конкуренции со стороны федеральных игроков , оказался готов только «Ратимир» и теперь «Серышевский». У многих компаний до сих пор нет четких стратегий и тактик развития , маркетинговых бюджетов , CRM, CCП, ключевых точек контроля, системы прогнозирования , прямых систем продаж вне ДФО , систем оценки качества работы персонала, корпоративных университетов, автоматизации продаж, существуют проблемы современного дизайна и упаковки продукции , ну а скорость принятия управленческих решений в данном секторе не то что низкая , она ниже нижнего , сказалось отсутствие сильных международных игроков , которые бы еще в 2000 е научили всех , как надо продавать, пример других сегментов потребительского рынка показателен, их доли от 70% .С одной стороны это помогло спокойно ранее зарабатывать ранее , а с другой , в текущих условиях конкуренции , все просто не готовы и не знают , что делать ;

Ну и главное время колбасы уходит в прошлое , с рынка неизбежно уйдет еще 50% производителей в течении 5-7 лет, их доли перераспределятся между сильными местными игроками и производителями из центральной части страны.

Основными игроками рынка являются :

«Ратимир»- лидер рынка с четкой структурой продаж, достойной системой маркетинга с поддержкой по всем каналам BTL и ATL, мощным производством, собственной сырьевой базой и импортом сырья и экспортом готовой продукции;

«Вик» — «Пятачок» и «Флотская» два бренда сделали всю компанию, значимый игрок в сегменте сосисок на Дальнем Восток и по всему ассортименту в Приморском крае;

«Скиф» — сами из Якутии, основные продажи Хабаровский край, сильны в вареной группе продукция в целлофане, фокус на собственную фирменную розничную сеть,маркетинг на уровне;

«Надежда 95»- заметный игрок в Приморском крае;

ПК «Серышевский» — лидер рынка Амурской области с долей ….%, в гор. Благовещенск более 50%;

Появился в конце 90-х годов , который делал колбасу лучшего качества в регионе и его успех и доля рынка полностью зависели от качества продукта. Система продаж не была сильной стороной данного производителя, она только совсем недавно пришла к прямым продажам через свою команду , до этого весь сбыт приходился на нескольких оптовиков и свою фирменную розничную сеть, которая и позволила компании завоевать вкусы жителей Приамурья и удерживать их долгое время.

Сейчас это крупный агрохолдинг , с концепцией от поля до прилавка. Свои поля, свои фермы, свое производство (молочное, колбасное, полуфабрикатное, кондитерское и т.д, свой сбыт,своя сеть магазинов, активная рекламная поддержка).За последнее время компания сделала качественный скачок в развитии по всем направлениям, привлечение специалистов с различных регионов, агрессивный маркетинг, достойная система продаж, отличное качество продукции, начался масштабный ребрендинг;

«Бридер» — производитель из Биробиджана, лидер местного рынка, низкая цена, ходовая позиция «Миланская сабля» , своя сеть магазинов в Биробиджане;

«Даурия» — пришлый игрок с Забайкальского края, низкая цена, качество ниже нижнего, но люди приобретают, так как уровень жизни снижается;

«СПК»- активно выходит на рынок производитель из Новосибирска, сильные позиции в сегменте п/к и в/к колбас;

«Доброе дело» — фокус на премиальные колбасы,дизайн на уровне, рекламная поддержка;

«Амурский бройлер» — лидер в сегменте колбас из мяса птицы, крупнейший производитель мяса птицы в регионе, собственная сеть магазинов;

«Хоту Ас» -Родом из Якутии. Хороший слоган. Сеть магазинов Хабаровский край;

«Мостовик», «Березовка» — производители из Хабаровского края;

«Дымов» — достойная представленность в сетях,федеральный премиальный бренд, связь с «Ратимиром»;

ТМ «Филимонов» или ООО «Мясокомбинат Лесозаводский» — значимый игрок на севере Приморского края. Современное предприятие, оснащенное современным технологическим оборудованием, качественная продукция по доступным ценам.

Что делать дальше ? То что мы предлагаем на всех территориях , только учитывать местную специфику и близость к Китаю .

Для каждой компании рецепты естественно разные , но тренд он всегда один , на всех территориях нашей страны.

Чтобы играть существенную роль на рынке Дальнего Востока и развиваться необходимо несколько будет соответствовать нескольким условиям ;

Оборот от 500 тонн в месяц ;

Обязательно наличие чистой прибыли;

Сбыт минимум в 15 регионах России ;